資産形成はとてつもなく長い道のりで、さらにとてつもなくつまらないものです。

それを少しでも効率よく、そして楽しく行なう為に覚えておくと良い考え方を紹介します。

自分が今どこにいて、何をどうするべきなのか、ある程度の指針になれば幸いです。

[word_balloon id=”1″ size=”M” position=”L” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”] HEXA MINDSはステージ2にいる方向けのオンラインサロンです!HEXA MINDSは自分に合っているのかも合わせて確認してみてください![/word_balloon]4つのステージで考えよう

まずは世間一般で言われている資産形成、いわゆる株式などへの積立投資について考えていきましょう。

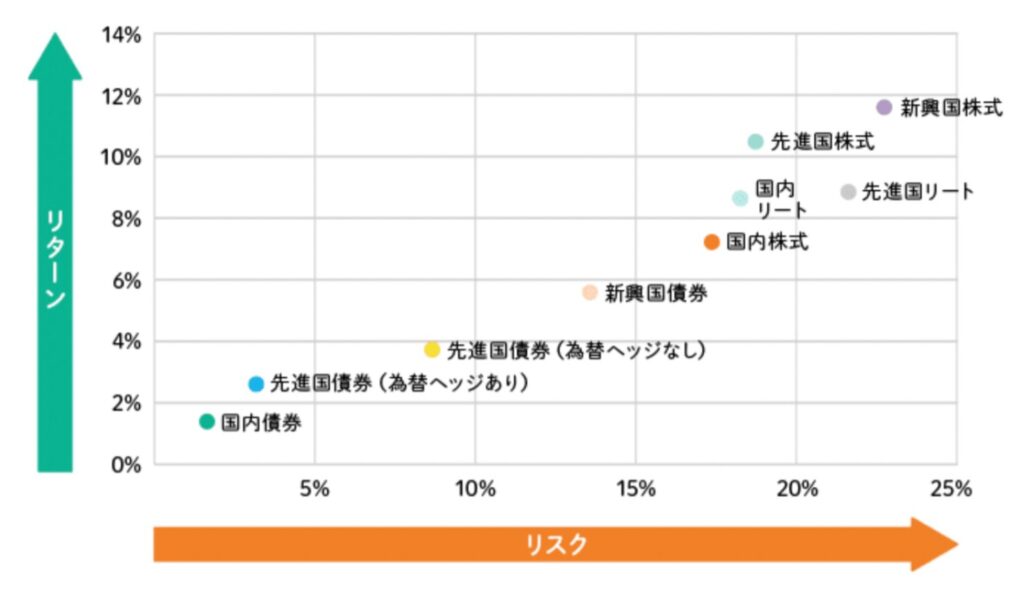

りそなアセットマネジメントによると、国内株式の2003年3月末~2021年3月末の平均期待リターンは7.5%程度、平均想定リスクは17%程度です。

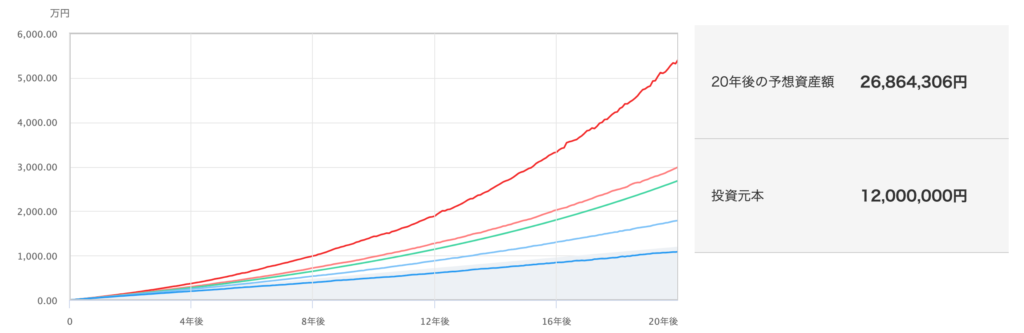

MUFGの積立シミュレーションによると、20年間毎月3万円を積み立てると、約2700万円の資産を築けるそうです。

ブラックロックのHPには三菱UFJ信託銀行の取締役社長の記事が載っていますが、そこには「老後は1億2,600万円かかる」と書かれています。そこから年金や保険、退職金等を考慮しても3,360万円が不足するとされています。

「老後2,000万円不足問題は…?」という疑問はさておき、年金や退職金はちょっと都合よく考えすぎな気もします。

「いくら不足するのか」ではなく「いくらあれば収入に困らないか」を考えると、1億円があれば年利5%の配当で資産を減らすことなく年間500万円の収入を得ることができ、豊かな老後になりそうですね。

となると、やはり目指すは資産1億円でしょう。

目指して達成できずに5,000万円でも、年金や退職金がたくさんもらえても、それはそれでいい話。

備えあれば憂いなし。その備えをしようとして後悔することはありません。いざその時になって足りないのではどうしようもありません。1億円を目指して資産形成を進めることは、誰しもに当てはまると言えるでしょう。

さて、毎月3万円を株式に積み立てても、20年で3,000万円にも満たないことは先ほどのシミュレーションが示しています。

ということは、漠然と毎月いくらかを株や信託に積み立てることは、間違ってはいないだろうけど非効率であることは間違いないと言えそうです。

そこで、1億円の資産形成を効率よく最短で達成する為に、4つのステージという概念を持ちましょう。

第1ステージ〜タネ銭作り〜

1つ目のステージは、タネ銭作りです。50〜100万円の小さな資産を作ることから始めましょう。

この段階では投資はまだ必要はありません。トレードは少額から金融市場の勉強の為に始めても良いかもしれません。しかし、それで稼ごうとすると失敗するのでいけません。

お金には稼ぐ、貯める、増やす、守る、使うという5つの使い方がありますが、このステージでは稼ぐ、貯めるにフォーカスします。

家計のキャッシュフロー表やバランスシートを作成し、支出から削れる部分をすべて削ってサクッと貯めましょう。また、ちょっとした副業も良いでしょう。その際はただのアルバイトではなく、無在庫転売やアウトソーシング等、自分で原価を管理するビジネスや自分の価値を自分で決めるビジネスにしましょう。そこで学んだことは資産形成や本業に必ず活きてくるので、より良い効果を得られます。

50〜100万円のタネ銭ができる数ヶ月後には、最初は大変でストレスに感じた倹約やビジネスももう慣れっこです。

昼間から煌々と電気がついていたら思わずイラッとしてしまう程、倹約脳になっていて、数ヶ月後にはまたタネ銭ができます。おめでとうございます!投資家脳に切り替わりましたね。

最初の100万円を持ってステージ2に進んだ後も倹約や副業は継続し、次は月収の6ヶ月分を銀行に貯蓄しておきましょう。これはいわゆる生活防衛資金になりますし、絶好の投資先を見つけた時に機動的に動かせる資金にもなります。

では次のステージにいきましょう。

第2ステージ〜リスクを取って一気に増やす〜

ステージ1では家計の支出を削減し、かつ収入を増やす努力をし、タネ銭ができました。

ステージ2では、リスクを取ってお金に働き始めてもらいましょう。いよいよ本格的な投資のスタートです。

しかし、まだ現物株やインデックスファンドといった「買って放置」なものではなく、アクティブファンド等のミドルリスク・ミドルリターンなものを活用していきます。EntityXもここに当てはまります。

第2ステージでは金融市場や経済に具体的に触れ合っていきます。第3ステージに進んだ時に必要な知識や問題が起こった時の対処法を自然に学ぶのが目的です。

アクティブファンド、トレード口座等の残高の合計が1,000万円程度になったら次に進みましょう。

第3ステージ〜資産を築いていく〜

第2ステージで作り上げた1,000万円は大金ですが、資産ではありません。

資産の定義は「放置してもお金が増えるもの」であり、トレードのような「リスクを受け入れた上で利益を求め、長期的に増えていくもの」とは若干違います。

[word_balloon id=”1″ size=”M” position=”L” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”] もちろん第3ステージでもリスクはありますが、そのリスクの考え方が変わってくるというイメージです[/word_balloon]

さて、このステージになっても相変わらず天気が良ければ一駅くらいは電車もタクシーも乗らずに歩くといった倹約を続けているあなたは、ステージ2で作った計1,000万円程度の残高から定期的な利益が発生しています。

その利益のさらなる投資が第3ステージです。つまり、第2ステージで活用したミドルリスク・ミドルリターンな投資先には、合計1,000万円以上は投じてはいけないということにあります。

第3ステージでは、伝統的な投資を行なっていきます。株式、不動産、債券、金といった具合です。個別銘柄を選ぶのはスキルが必要ですので、インデックスファンドを活用すると良いでしょう。

また、株式投資はそもそも「企業の応援」です。自身が好きな銘柄を買うのも良いでしょう。

ここまでは増やすのが目的でしたが、ここからは増やすことと守ることが半々になります。

目先の値上がりではなく、10年後、20年後に今より10%でも上がっていたらいいな。という感覚で投資を進めていくとストレスにならなくて良いでしょう。

[word_balloon id=”1″ size=”M” position=”L” name_position=”under_avatar” radius=”true” balloon=”talk” balloon_shadow=”true”] 講師の岡田は3年前に子供が生まれた頃、ピジョンの哺乳瓶に感動し、ピジョンの株を購入しました。最近では好きなゴルフブランドであるキャロウェイの株も購入しました。いずれも決算どころかHPすらまともに見ていません。[/word_balloon]

また、株式や債券、金等を組み合わせて保有することをポートフォリオと言いますが、ポートフォリオは定期的に見直さないといけません。

株式市場の暴落が予感されたら株式の比率を下げて金や現金に替えないといけませんし、円安が加速しそうだと思ったらドル建てで保有する必要が出てきます。

難しそうですか?いえいえ、第2ステージでより実践的に市場と触れ合ってきたんですから、そんなに難しいことではありません。

第4ステージ〜1億円を減らさない〜

第3ステージに進んで3〜5年経つと、口座残高は1億円を超えてきます。

おめでとうございます!資産形成完了です!

さて、ここからは守ることに集中していきましょう。

プライベートバンカーやヘッジファンド、税理士やファイナンシャル・プランナー等、その道のプロにアドバイスをもらい、計画を実行していきましょう。

ちなみに究極の「守る」は、100年後にも価値がほとんど目減りしないままひ孫に引き継がれることです。不動産では火事や倒壊のリスクがあり、土地では地割れや災害の怖さがあり、金は1064度の熱で溶けてしまうし…。安易な相続対策だけではなく、「そんなこと起こり得る?」と誰しもが嘲笑するようなことを真剣に捉え、対策をすることが重要です。

また、ヘッジファンドに投資すると決めても1億円の株式や金等を一気に売って移管することは大変ですし、嫌な気持ちになります。配当金や株主総会の手紙、優待、金の現物交換等、ステージ3ならではの快感がなくなりますからね。

ですから、3,000万円ずつ移管する等、段階を踏むと良いでしょう。

1億円を超えたら3,000万円を待避させ、7,000万円がまた1億円になったらさらに3,000万円を待避させる。

こんなことを繰り返しているうちに、資産家と呼ばれる程の資産が築けています。嫌ならば、仕事をする必要もありません。この世を謳歌して生きましょう。

また、寄付や募金といった慈善活動もしっかりしましょう。素晴らしい人生を送っているのですから、社会に恩返しをしなければバチが当たりますよ。

まとめ

いきなり数千万円、数億円を意識するから途方も無いと感じてしまうのが資産形成です。

そうではなく、100万円、1,000万円、3,000万円、5,000万円、1億円と1つずつ着実に目標を達成していきましょう。

マーケットにもよりますが、10年もあれば資産形成は完了できます。

ゆっくりのんびり、着実に効率よくいきましょう。